12 февраля российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка. В этой статье мы анализируем основные факторы, определяющие решения относительно денежно-кредитной политики в России.

Главное

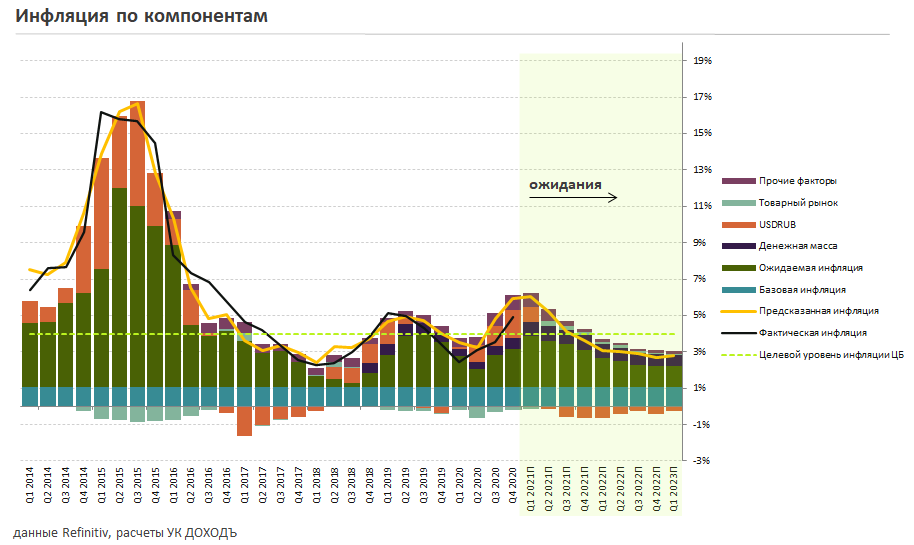

- По итогам 2020 года инфляция оказалась на максимуме за последние 4 года – 4,9%. В январе показатель превысил 5%. Продуктовая инфляция, вероятно уже превышает 7%.

- В 2021 году стагнация внутреннего спроса будет оказывать дефляционное влияние на рост цен, которое станет заметным во 2 полугодии. Тогда мы допускаем снижение ставки регулятором на 0,25 п.п. до 4,0% с целью поддержания экономического роста и сохранения инфляции вблизи целевого уровня.

- Однако в преддверии выборов в России некоторую неопределенность в прогноз инфляции и роста денежной массы добавляют потенциально возможные социальные денежные выплаты, что может сделать дальнейшее снижение ставки не нужным для поддержания инфляции на уровне таргета.

- Несмотря на стабилизацию нефтяного рынка, слабый рубль (санкционные риски, сохраняющийся относительно высокий отток капитала, отрицательные реальные процентные ставки), рост инфляции и высокие инфляционные ожидания населения не позволят регулятору снизить ставку на ближайшем заседании - она останется на текущем уровне в 4.25%.

Коронавирус

По данным Росстата экономика России по итогам 2020 года снизилась на 3,1%, что стало максимальным падением за 11 лет. Однако показатель оказался лучше прогнозов экономистов. Снижение ВВП было связано в основном с ограничительными мерами из-за пандемии, а также с падением мирового спроса и цен на энергоресурсы.

В 2021 году мы не ожидаем быстрого восстановительного роста. Сдерживающими факторами станут сокращение госрасходов на поддержку экономики, низкие потребительские расходы и снижение вклада чистого экспорта в ВВП страны (на фоне сокращения выпуска нефти согласно сделке ОПЕК+ и роста импорта). С целью поддержания экономики в текущем году Банк России будет придерживаться мягкой денежно-кредитной политики.

Инфляция продолжает расти

Согласно данным Росстата, инфляция в России по итогам 2020 года составила 4,9% после 4,4% в ноябре и 4,0% в октябре. Годовой показатель оказался на максимуме с 2016 года.

В январе рост цен продолжился. По оперативным данным Росстата инфляция с начала года выросла на 0,7%. В годовом выражении показатель превысил 5%. Текущая динамика роста потребительских цен не позволяет регулятору снизить ставку на ближайшем заседании. Мы полагаем, что пик инфляции будет пройден в текущем квартале, в дальнейшем темпы роста цен будут замедляться.

В 2021 году Банк России ожидает инфляцию на уровне 3,5-4%. Потенциал для смягчения денежно-кредитной политики сохраняется и может быть реализован во 2 полугодии.

Основные факторы, влияющие на инфляцию

1. Валютный курс

Баррель нефти марки Brent в начале февраля впервые с января прошлого года превысил $60. В модель по инфляции мы закладываем восстановление экономики и, как следствие, рост цен на товарных рынках. Однако вклад фактора в инфляцию до конца года будет незначительным около 0,2%.

Относительно динамики топливного рынка российский рубль на данный момент выглядит недооцененным. В годовом выражении падение национальной валюты составляет 15% против роста барреля Brent на 8%. Ослабление рубля оказывает отложенное влияние на инфляцию. Вклад фактора в рост цен, согласно нашей модели, будет оставаться положительным до 2 квартала 2021 года.

При средней цене на нефть в 2021 году на уровне около $57 за баррель мы видим потенциал укрепления национальной валюты до около 64-68 рублей за доллар США. Фактор в пользу более мягкой денежной политики ЦБ.

При этом текущие факторы, влияющие на курс рубля, такие как санкционные риски, повышенный отток капитала и снижение реальных процентных ставок в отрицательную зону впервые с 2015 года создают инфляционные риски, которые нельзя игнорировать, и это будет сдерживающим фактором для реализации текущей политики Банка России, особенно в первой половине года.

2. Инфляционные ожидания населения

По данным инФОМ, инфляционные ожидания населения, значительно возросшие в 2020 году, в январе 2021 года заметно снизились, но остались на повышенном уровне. Оценки наблюдаемой населением инфляции продолжили расти - респонденты продолжают отмечать рост цен на отдельные часто покупаемые продовольственные товары.

Текущие показатели инфляции не позволяют Банку России снизить ставку на ближайшем заседании в феврале. Согласно модели, вклад фактора ожидаемой инфляции в рост цен в 1 полугодии составит 2,5% и сохранится на уровне около 2% до конца 2021 года.

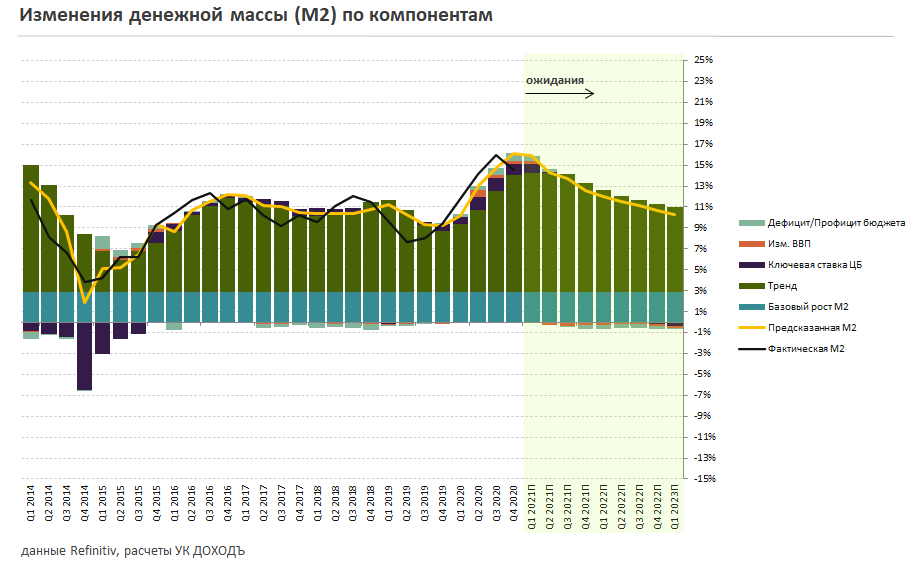

3. Денежная масса

В декабре темп роста денежной массы (М2) замедлился до 13,5% против 14% в ноябре и 16% в октябре. В конце года наблюдалось сокращение доли наличных средств в обращении, отток средств из депозитов и одновременно увеличение средств на расчетных счетах в банках.

В 2021 году объем денежной массы продолжит снижаться, если государством не будут реализованы вероятные социальные денежные выплаты в преддверии выборов. В базовом сценарии Правительство вступит в фазу сокращения бюджетного дефицита, снижения госрасходов (дезинфляционный фактор). В целом на протяжении 2021 года вклад монетарных факторов в инфляцию будет оставаться высоким на уровне 0,7-0,8%. Это связано с отложенным влиянием фактора М2 на динамику потребительских цен. Эффект от сокращения денежной массы станет заметным только в начале 2022 года.

Текущие темпы роста денежной массы ограничивают потенциал для снижения ставки. При принятии очередного решения, Банк России будет ориентироваться на темпы сокращения показателя в будущем.

Прогноз инфляции

Пик инфляции по нашей модели будет пройден в 1 квартале 2021 года, когда показатель достигнет 6% в годовом выражении. Наибольший вклад в рост цен внесут ослабление рубля (0,8%), инфляционные ожидания населения (2,8%) и рост денежной массы (0,7%).

Решение банка России

Ускорение инфляции не позволяет Банку России снижать ставку. Согласно нашему прогнозу, индекс потребительских цен будет находиться выше таргета ЦБ на протяжении 1 полугодия 2021 года. Во 2 полугодии на первый план выйдет дефляционное влияние низкого потребительского спроса. Тогда, в случае относительно низких объемов госвыплат и темпов роста денежной массы (то есть при низком дефиците бюджета), мы допускаем снижение ставки регулятором на 0,25 п.п. до 4,0% с целью сохранения инфляции вблизи целевого уровня.

В 2022 году Банк России, вероятно, вынужден будет перейти к ужесточению денежно-кредитной политики, может вернуть ключевую ставку к уровню, близкому к нейтральному (около 5%).

Кривая процентных ставок

В среднесрочном периоде замедление инфляции и действия Центрального банка приведут к незначительному снижению рублевых процентных ставок.

В прогнозе кривой процентных ставок мы ожидаем, что ее смещение будет почти параллельным, наклон практически не изменится. Доходность кратко- и среднесрочных облигаций в ближайшие 12 месяцев снизится на 0,2%, долгосрочных – на 0,4-0,8%. Полная ожидаемая доходность долгосрочных ОФЗ формируется на уровне около 6-7%.

Такое смещение кривой указывает на стратегию пассивного следования выбранному бенчмарку (индексу облигаций). Необходимости в активном управлении нет.

Вся аналитика

Управляющая компания "ДОХОДЪ", Общество с ограниченной ответственностью (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми выше, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.