18 сентября российский ЦБ проведет заседание, по итогам которого будет определена ключевая процентная ставка. В этой статье мы анализируем основные факторы, определяющие решения относительно денежно-кредитной политики в России.

Главное

- Экономика России восстанавливается после прохождения острой стадии кризиса, вызванного COVID-19. По итогам года падение ВВП составит по разным оценкам от 3,9% до 5,5%.

- Инфляция приближается к таргету ЦБ в 4%. В августе рост потребительских цен ускорился до 3,6% г/г. По итогам года показатель может превысить 4%.

- Ускорение инфляции, высокие инфляционные ожидания населения и ослабление рубля не позволят регулятору продолжить цикл снижения ставки до конца года.

- В 2021 году стагнация внутреннего спроса будет оказывать значительное дефляционное влияние на рост цен. В начале года ставка может быть снижена на 0,25 п.п. до 4,0% с целью возвращения инфляции к целевому уровню.

Коронавирус

Пандемия коронавируса COVID-19 оказывает значительное влияние на экономику. Во 2 квартале спад ВВП России составил 8%, но оказался не таким сильным, как во многих странах мира.

В июле-августе темпы роста экономики лучше ожиданий, что во многом обусловлено антикризисными мерами правительства: суммарный объем фискальной поддержки оценивается в 3,5% ВВП. По итогам 2020 года снижение экономики может составить менее 4,5%.

Мы не ожидаем быстрого восстановления экономики. Большинство государственных мер поддержки завершится к началу 2021 года, что будет сдерживать восстановительный рост. Текущее состояние экономики не требует дальнейшего снижения ставки. Ключевым фактором риска остается эпидемиологическая ситуация.

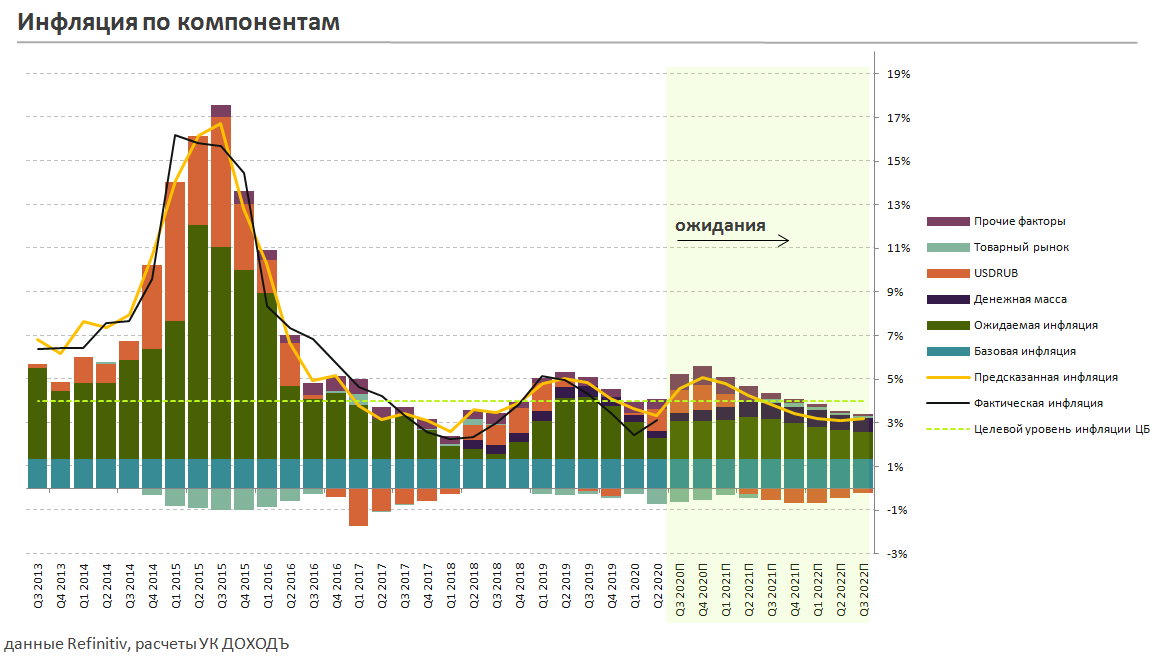

Инфляция приближается к цели ЦБ

Ослабление рубля и резкий рост спроса на товары первой необходимости из-за введенных ограничений оказывают отложенный эффект на показатель потребительской инфляции. По данным Росстата в августе темп роста цен ускорился до 3,6% в годовом выражении после 3,4% в июле и 2,4% в январе. По итогам года ЦБ ожидает инфляцию в пределах 3,7-4,2%. Достижение таргета в 4% не позволит регулятору продолжить цикл снижения ставки.

Основные факторы, влияющие на инфляцию

1.Цена на нефть и валютный курс

С начала сентября цена на нефть марки Brent начала стремительно снижаться, нивелировав рост прошлых месяцев. Стоимость барреля нефти упала на 11% до $40 на фоне данных о слабом восстановлении экономики и увеличении запасов нефти в США, а также роста новых случаев заражения COVID-19 в мире. До конца года мы ожидаем сохранения стоимости барреля Brent на текущем уровне около $40 за баррель. В 2021 году ждем роста до $50-55.

Несмотря на падение цен на нефть рубль с начала месяца потерял лишь 1%, снизившись до 75 рублей за доллар. Согласно нашей модели, при стоимости нефти около $40 за баррель при прочих равных нижняя планка по курсу рубля составляет 68,6 рублей за доллар США. Верхняя планка формируется на уровне 84,5 рублей – реализация такого сценария возможна при условии существенного оттока капитала из страны.

Давление на рубль оказывает снижение доли нерезидентов в ОФЗ. На фоне возросших геополитических рисков в связи с комментариями официальных лиц США и Германии о возможных санкциях в отношении России иностранные инвесторы ускорили вывод средств из российского госдолга. Доля нерезидентов в ОФЗ в августе снизилась до 28,5% против 29,8% в июле и рекордных 34,9% в начале года.

До конца года мы ожидаем валютный курс около 73 рублей за доллар, что даст 1,2% к росту годовой инфляции.

2.Денежная масса

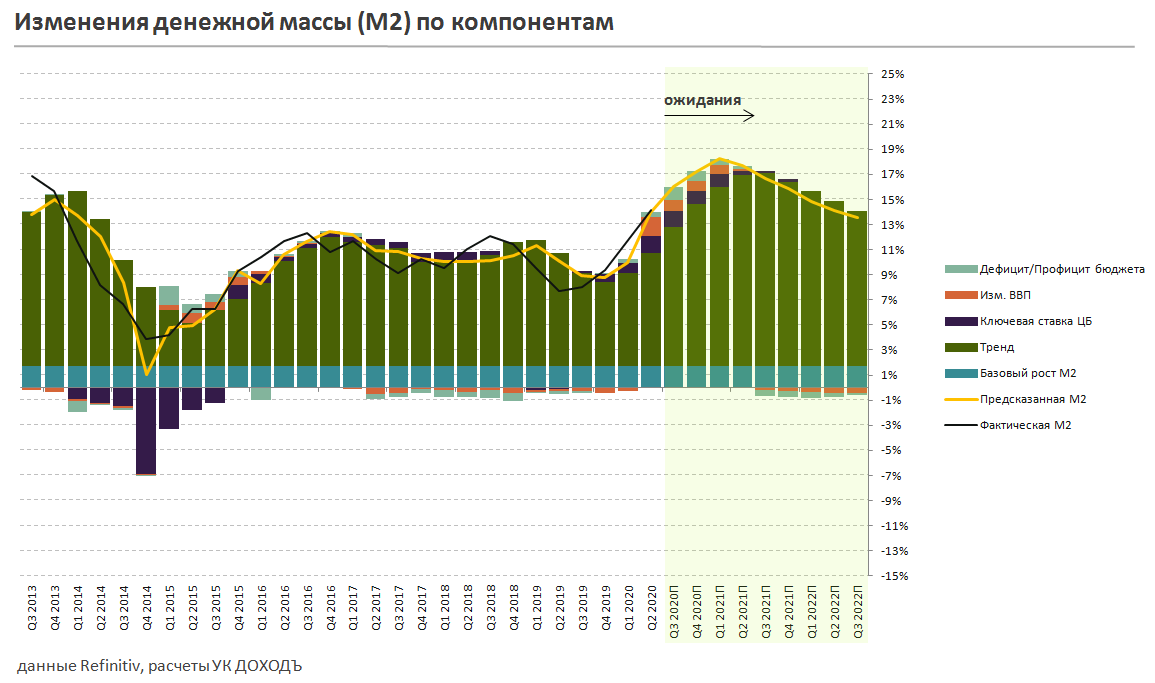

В июле рост денежной массы увеличился до 15,5% в годовом выражении. Основной причиной роста М2 является расширение бюджетного дефицита на фоне роста госрасходов в период экономического спада. В структуре денежной массы ускорение продолжает демонстрировать объем наличных средств в обращении. Его доля увеличилась до 5,4% с 0,7% на начало года, а темпы роста в годовом выражении составляют 27,7%.

По нашей оценке, вклад монетарных факторов в инфляцию 2020 года составит 0,5% с дальнейшим увеличением до 0,8% к концу 2021 года. Это позволяет регулятору продолжить снижать ставку с целью достижения таргета по инфляции в 4%.

3.Инфляционные ожидания

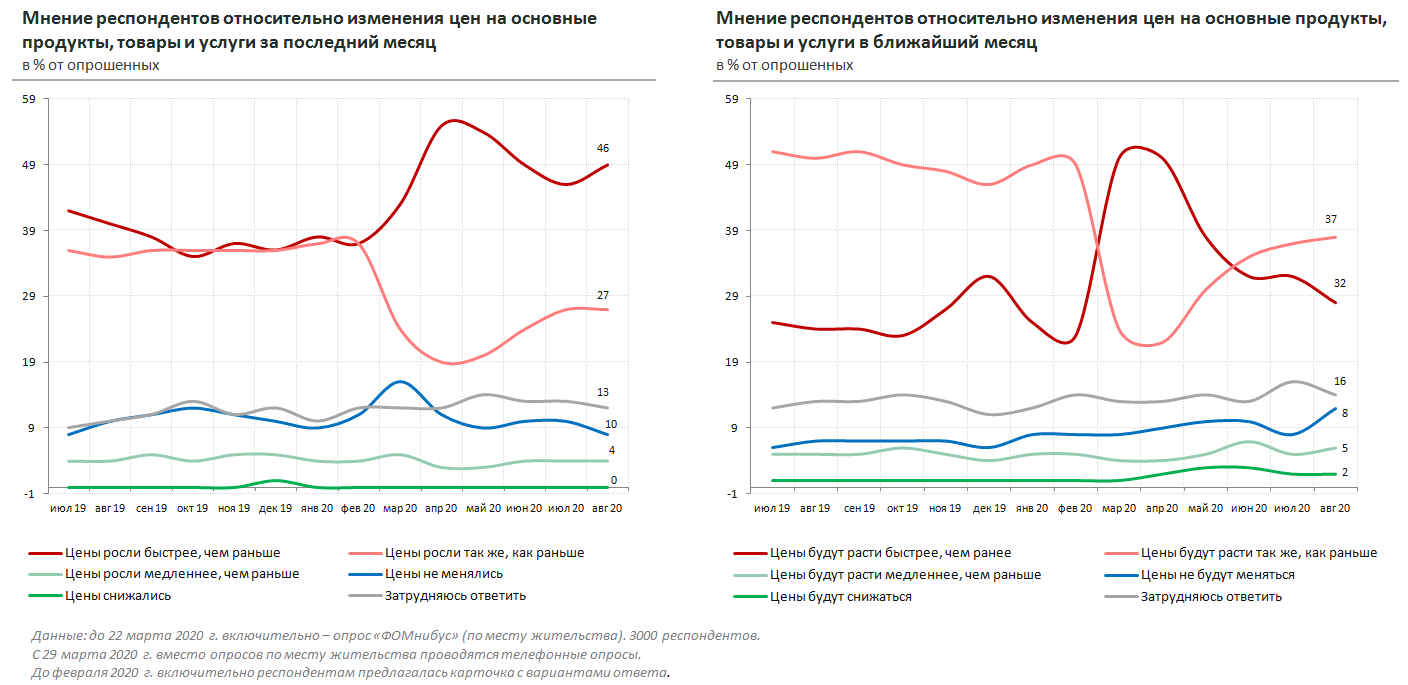

Инфляционные ожидания населения, по данным инФОМ, в августе значительно снизились из-за ослабления ажиотажного спроса на продовольственные товары. Однако население ожидает сохранения прежней высокой инфляционной динамики. Оценка не позволяет Банку России снижать ставку ниже таргета по инфляции.

4.Внутренний спрос

Падение оборота розничной торговли в июле замедлилось по сравнению с динамикой в предыдущие месяцы. До конца 2020 года и в начале 2021 года слабый внутренний спрос продолжит оказывать значительное дефляционное влияние на рост цен. Фактор выступает в пользу продолжения цикла снижения ставок.

Прогноз инфляции

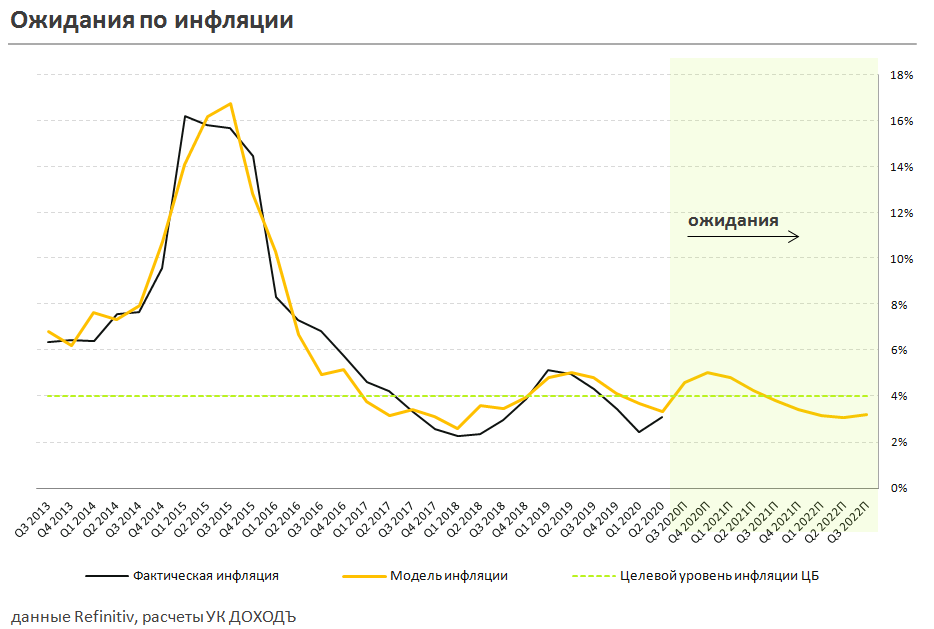

Прогноз инфляции по нашей модели на конец 2020 года на уровне 5% превышает прогноз Центрального Банка в 3,7-4,2%. Наибольший вклад в рост цен внесут высокие инфляционные ожидания населения (1,7%), ослабление рубля (1,2%) и рост денежной массы (0,5%).

Решение Банка России

Ускорение инфляции не позволит Банку России продолжить цикл снижения ставки. Ослабление рубля, отток нерезидентов из ОФЗ, высокие инфляционные ожидания населения выступают факторами в пользу сохранения ставки в сентябре на текущем уровне. Дальнейшее снижение ставки на заседании в декабре под вопросом. Несмотря на сокращение внутреннего спроса, разгон инфляции не позволит регулятору продолжить смягчение денежно-кредитной политики.

Мы не ожидаем снижения ставки Банком России до конца 2020 года. В базовом сценарии в начале 2021 года ставка может быть снижена на 0,25 п.п. до 4,0%.

Вся аналитика

Управляющая компания "ДОХОДЪ", Общество с ограниченной ответственностью (далее Компания) не обещает и не гарантирует доходность вложений. Решения принимаются инвестором самостоятельно. Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. При подготовке представленных материалов была использована информация из источников, которые, по мнению специалистов Компании, заслуживают доверия. При этом данная информация предназначена исключительно для информационных целей, не содержит рекомендаций и является выражением частного мнения специалистов аналитической службы Компании. Невзирая на осмотрительность, с которой специалисты Компании отнеслись к составлению этой страницы, Компания не дает никаких гарантий в отношении достоверности и полноты содержащейся здесь информации. Никто ни при каких обстоятельствах не должен рассматривать эту информацию в качестве предложения о заключении договора на рынке ценных бумаг или иного юридически обязывающего действия, как со стороны Компании, так и со стороны ее специалистов. Ни Компания, ни ее агенты, ни аффилированные лица не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации. Данная информация, действительна на момент ее публикации, при этом Компания вправе в любой момент внести в информацию любые изменения. Компания, ее агенты, работники и аффилированные лица могут в некоторых случаях участвовать в операциях с ценными бумагами, упомянутыми выше, или вступать в отношения с эмитентами этих ценных бумаг. Результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ценные бумаги. Компания предупреждает, что операции с ценными бумагами связаны с различными рисками и требуют соответствующих знаний и опыта.